2020년 매매 기록을 볼려면...

2020년 기록

0. 국동 - 성공

2. 필룩스 - 성공

3. 모베이스전자 - 성공

4. 파인텍 - 성공

5. 삼보산업 - 성공

7. 코스모신소재 - 성공

9. 하이트진로 - 성공

11. 심텍 - 성공

12. 한국알콜 - 성공

13. 명문제약 - 성공

14. 진원생명과학 - 성공

16. KODEX WTI - 성공

17. 에코마이스터 - 성공

18. 디아이씨 - 성공

19. 이수화학 - 성공

20. 신테카바이오 성공

21. 케이엔더블유-성공

22. 동서 - 성공

23. 엔케이 - 성공

24. 2020/08/13 [삼성생명!] - 성공 진행 중

25. 2020/07/30 [마니커 성공!] 성공

26. 2020/08/14 [ 정다운 2차 성공!] 진행 중

27[2-5]. 필룩스 재매수 2020/11/19[필룩스] 성공 진행 중

금일도 Hmm, 대한전선, 신풍제약, 두산중공업 이 여전히 핫하고

하림과 쌍방울의 이스타 항공 인수전으로 실검을 도배했네요.

그러던 중 장막판 윤석열 공수처 수사 착수 건으로

제 주포인 웅진씽크빅, 모베이스전자에 한방을 먹였네요.

꼭 미리 해도 되는데, 한데 얻어 맞고 시작하네요.

최근 해성옵틱스 매매 성공으로 직전 유상증자 기업에 손이 조금 더 가네요.

2021.06.07 - [재테크/추천 성공 & 실패] - 32-2. 아쉬운 쌍상~ [ 해성옵틱스 2차 성공!]

32-2. 아쉬운 쌍상~ [ 해성옵틱스 2차 성공!]

15년전 저 또한 주린이 시기에는 누구나 알고, 흑자가 나는 기업에 투자를 했습니다. 더보기 300만 원 정도 투자로 삼성전자 100만 원(주당 25만 원 -> 50만 원 매도) 포스코 100만원(주당 20만 원 -> 50

new2004.tistory.com

해성 처럼 또 전에 메모를 찾았습니다.

몇 년 전에 수익을 준 종목으로, 제가 가지고 있던 메모를 뒤적였습니다.

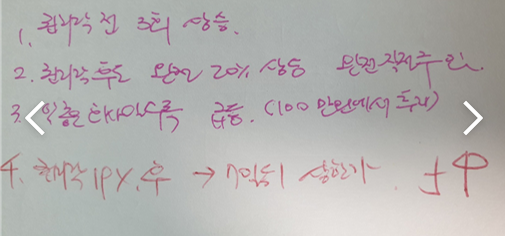

이렇게 적혀 있네요.

1. 권리락 전 3회 상승

2. 권리락 후도 완전 20% 상승, 완전 작전주임

3. 안 좋은 회사일수록 급등

4. 권리락 19% 상승 후 -> 7일 뒤 상한가

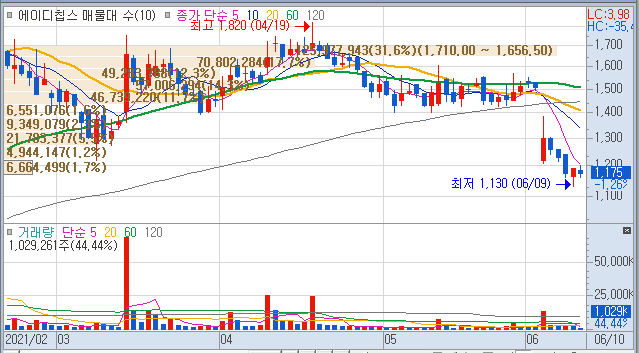

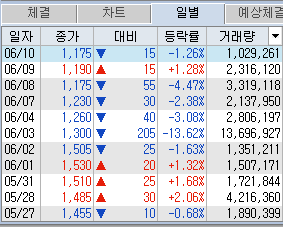

처음 블로그에 에이디칩스 분석글을 찾아보았습니다.

https://ljy02151.tistory.com/185

기록관리의 중요성! 에이디칩스(비메모리 반도체 설계)

에이디칩스 19.09.01 현재 시총 371 억 원( 비메모리 반도체 설계 전문회사 , 냉동냉장고 제조 판매회사 ) 부채율이 65% , 이익금 -267 억 원 PBR 1.38 적자회사 , 최근 삼성전자 5G 통합칩셋 관련주로 상

ljy02151.tistory.com

그때도 지난번 자료를 바탕으로 매매에 임했네요.

그리고 마침내 성공

https://ljy02151.tistory.com/187

에이디칩스 성공!

수익을 달성해서 기분은 좋지만, 정말 주식에 관해 생각해 보게 합니다. 예상대로 2년 전 유상증자 급락 후 3~4일 이후 6% 상승했다는 말만으로 들어간 것인데, 이게 급등을 할 줄이야. 2019/09/01 - [

ljy02151.tistory.com

2년 전 글인데,

그때도 좋은 종목들이 못 가고,

이런 잡주나 세력주들이 가는 것을 보고 많이 아쉬워했네요.

지금 와서 보면 추억이 됩니다.

제가 또 제 글을 보면서 깨치고 있네요.

일단 한번 좋은 인연을 가진 종목이니 들어가 보기로 합니다.

에이디칩스는 비메모리 반도체 설계 전문회사입니다.

기업을 보다 보니, 2년 전 분석한 자료에 비해 너무 빈약합니다.

유상증자를 2년 전 200억을 하였음에도 또 요번에 244억 원을 주주배정으로 한다는 건

이해할 수 없는 일입니다. --> 혜성옵틱스 글 그대로 숫자만 바꿔도 똑같음.

나쁜 회사

통상적으로 이런 회사에는 대표이사님 사진이 없는데... 역시나 없습니다.

에코마이스터 실패 이후 쫄리는 군요.

해성옵틱스에 비해 자율주행 관련주로 충분히 급등 가능성도 있습니다.

하지만 또 매출 구성을 보면 냉동냉장사업이 주가 되고...

적자 지속인 점이 마이너스 요인입니다.

2년 전 유증 자료 검토 결과

대주주가 5 % -> 4% 감소 -> 주식수 변동에 따른 것이라 변동 없음

부채율 65 % -> 73 % 증가

이익금 -267 억 원 -> - 388 억 원 감소

완전히 그때도 안 좋은 회사였지만, 지금은 더 안 좋은 회사로 거듭났습니다.

유증 전에 이재선[76년생] 1,253원에 120억 원 3자 배정

대주주 비율 31% -> 44%로 변경

회사는 계속되는 적자로 엄청난 경영난에 허덕이는 것은 사실인 것 같네요.

하지만 일단 그런 이유로 지금 너무 낙폭이 과대하다고 판단되어

유상증자를 받는다는 계획입니다.

리스크 요인

2년에 한 번씩 유상증자를 함에도 적자가 지속되는 좋지 않은 회사

물렸을 경우에도 1년 안에는 손절하고 빠져나와야 함.

이 종목은 방망이 짧게 잡고 마무리하려고 합니다.

부채율이 73 % , PBR 2.17 / PER -

대주주 4 %, 이익잉여금 -388 억 원, 배당 -

유상증자 계획

예정가/1주당 신주 비율/권리락

915 원 / 0.50 % / 7.02

1,310원 이하로 담으면 좋을 듯합니다.

천천히 분할매수로 담으세요.

시간이 많으니...

15 거래일 정도 남았으니, 일단 천천히 4% or 20만 원 목표로 갑니다.

'재테크 > 국내주식' 카테고리의 다른 글

| 34. 반복되는 유상증자 기업? [KD] (0) | 2021.06.13 |

|---|---|

| 무한 물타기를 하더라도 이것만 알고갑시다.[코스닥 퇴출요건] (2) | 2021.06.12 |

| 편안한 종목으로 투자하자 (2) | 2021.06.08 |

| 32. 동서 세아따라 갈까? [지역난방공사] (0) | 2021.05.19 |

| 28-1. 잘 키운 종목 하나... 열 종목 안부럽다~~ [세아베스틸] (3) | 2021.05.11 |

댓글