2020년 매매 기록을 볼려면...

2020년 기록

0. 국동 - 성공

2. 필룩스 - 성공

3. 모베이스전자 - 성공

4. 파인텍 - 성공

5. 삼보산업 - 성공

7. 코스모신소재 - 성공

9. 하이트진로 - 성공

11. 심텍 - 성공

12. 한국알콜 - 성공

13. 명문제약 - 성공

14. 진원생명과학 - 성공

16. KODEX WTI - 성공

17. 에코마이스터 - 성공

18. 디아이씨 - 성공

19. 이수화학 - 성공

20. 신테카바이오 성공

21. 케이엔더블유-성공

22. 동서 - 성공

23. 엔케이 - 성공

24. 2020/08/13 [삼성생명!] - 성공 진행 중

25. 2020/07/30 [마니커 성공!] 성공

26. 2020/08/14 [ 정다운 2차 성공!] 진행 중

27[2-5]. 필룩스 재매수 2020/11/19[필룩스] 성공 진행 중

우연히 해성옵틱스 유상증자 소식을 들었네요.

몇 년 전에 수익을 준 종목으로, 제가 가지고 있던 메모를 뒤적였습니다.

저의 기록이기에 타인이 보면 어떤 의미가 있는지 알 수 없겠지요?

메모 내용을 발췌하면

신주인수권 시 25%의 신주 이익

유증 전날 공매도로 -10% 정도

유증일 4% 급등... 그 이후 35% 급등이라

신주 거래 시 급등으로 2% 상승에서 구주 매도로 14만 원 수익

처음 블로그에 해성옵틱스 분석글을 찾아보았습니다.

한솔테크닉스 성공 & 해성옵틱스 성공 & 나이벡 반성 !

진짜 장 너무 심한 거 같다. 삼성전자 4%가량 안 올랐음 코스피 그냥 완전 바닥이었을 것이고, 대부분 코스닥도 쓸려갔을 듯싶다. 그나마 영향을 덜 받아서인지 한솔테크닉스와 해성옵틱스가 선

ljy02151.tistory.com

일단 한번 좋은 인연을 가진 종목이니 들어가 보기로 합니다.

해성옵틱스는 모바일용 렌즈모듈, AF Actuator(VCM), 카메라모듈을 생산을 하는 기업입니다.

기업을 보다 보니, 2년 전 분석한 자료에 비해 너무 빈약합니다.

유상증자를 2년전 200억을 하였음에도 또 요번에 313억 원을 주주배정으로 한다는 건

이해할 수 없는 일입니다.

통상적으로 이런 회사에는 대표이사님 사진이 없는데

여긴 또 있는 것도 신기하고...

홈페이지에는 모바일 렌즈를 갤럭시 S4를 끝으로 업그레이드가 안되어있어

홈페이지 관리 소홀인지 더 이상의 개발이 없는 건지 의심이 듭니다.

2년 전 유증 자료 검토 결과

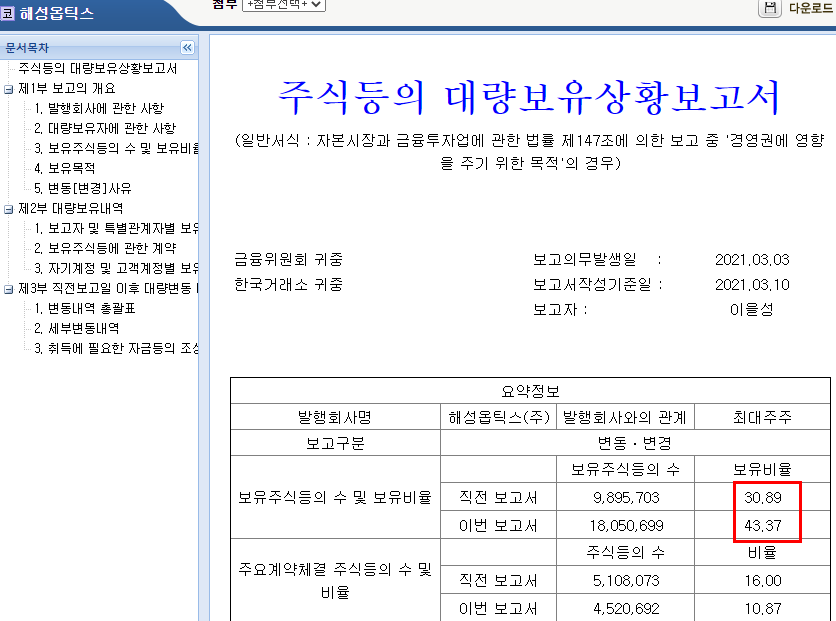

대주주가 38% -> 32% 감소 -> 지분 변경 공시[최근]

부채율 300% -> 600% 증가

이익금 86억 원 -> -508억 원 감소

완전히 그때도 안 좋은 회사였지만, 지금은 더 안좋은 회사로 거듭났습니다.

그런데 공시를 보던 중 무언가 꾸미고 있는 듯한 느낌을 받았습니다.

유증 전에 이재선[76년생] 1,253원에 120억 원 3자 배정

대주주 비율 31% -> 44%로 변경

복잡한 이해관계 속에 일단 120억 원을 1,235원 단가에 3자 유증을 하였으므로

회사는 계속되는 적자로 엄청난 경영난에 허덕이는 것은 사실인 것 같네요.

하지만 일단 그런 이유로 지금 너무 낙폭이 과대하다고 판단되어

유상증자를 받는다는 계획입니다.

리스크 요인

작년에 에코마이스터도 이런 쪽으로 대주주 지분 변경이 복잡하게 얽혀서 급등을 하였지만

대북 리스크에 휩쓸리고,

최근엔 분기보고서 지연에 따른 상폐 루머에 하한가로 머리 아프게 하는 종목임에,

이 종목은 방망이 짧게 잡고 마무리하려고 합니다.

부채율이 600 % , PBR 1.95/ PER -

대주주 44 %, 이익잉여금 -508 억 원, 배당 -

유상증자 계획

예정가/1주당 신주 비율/권리락

784원 / 0.96 % / 5.12

1,085원 이하로 담으면 좋을 듯합니다.

천천히 분할매수로 담으세요.

시간이 많으니...

6 거래일 정도 남았으니, 일단 천천히 4% or 20만 원 목표로 갑니다.

'재테크 > 국내주식' 카테고리의 다른 글

| 32. 동서 세아따라 갈까? [지역난방공사] (0) | 2021.05.19 |

|---|---|

| 28-1. 잘 키운 종목 하나... 열 종목 안부럽다~~ [세아베스틸] (3) | 2021.05.11 |

| 아프냐... 나도 아프다 [웅진씽크빅/필룩스] (2) | 2021.04.20 |

| 천천히 가는 제게 고난을 주지 마옵소서!!! [웅진씽크빅/세아베스틸/한국금융지주] (2) | 2021.04.07 |

| 본사 서울상경~~ (0) | 2021.04.02 |

댓글