최근 에이디칩스를 성공으로 매매하고서는 어느 정도 유상증자가 돌고 도는 게 아닌가 생각해 봅니다.

기록관리의 중요성이 무엇보다도 중요하다는 걸 느낀 매매였습니다.

미래산업 또한 2016년 4월 정도 유상증자 매매를 해 보았습니다.

그 때도 많이 모자란 나머지, 물량 관리를 잘 못 하여서, 이익실현을 보았음에도 급등락을 반복하고 심하게 흔들리는 세력(?)의 속임수에 꼬여서

3년 6개월이 지난 지금 아직도 미래산업을 가지고 있습니다.

물론 -53% 수익에 손절도 못하고,

올초에 웅진싱크빅의 유상증자 매매에서 3 배수 물타기로 빠져나오기를 마음먹었지만,

또 그놈의 욕심으로 인하여 물려서 -32%에 늪에 빠져 있습니다.

과연 에이디칩스, 웅진씽크빅 처럼 다시 기회를 줄지 한번 작전을 세워봐야 할 듯합니다.

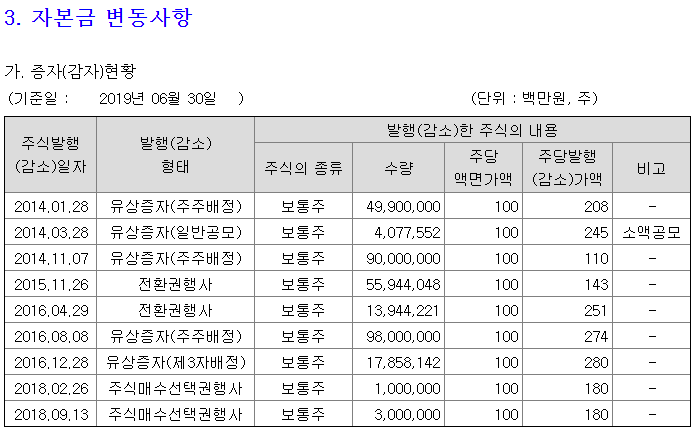

3년 전에 분석한 자료를 먼저 복기해 봅니다.

기록에는 PBR 4로 안 좋음, 부채는 적고, 유증은 아주 잦음, 예전에 안철수 테마였다고 함, M&A를 하면 상승 가능함. 대주주의 부재로 기록되어 있습니다.

412원에 유상증자를 공시하고, 주식수 대비 15%, 발행예정가는 274원 이었으며, 혼자 희석 금액 분석은 394원으로 되어있습니다.

그런 지금 가격이 171원이니, 다들 GG 였을 겁니다.

지금 기록으로도 참 힘든 주식임에는 틀림없습니다. 이건 안 들어가는 게 맞는 거 같기도 하고, 일단 고민 한번 해 봐야겠습니다. 이 기록 데로만 된다면야 적어도 8~9개월 동안 -30% 빠지는 걸 기다려 가면서, 한번 오르길 기다려야 하는데, 이건 참 아닌 거 같은데 말입니다(단순 기술적 분석은 이렇게 보이네요)

기본적인 분석을 해 봐도 3년 전 자본금도 감소, 부채율도 3년전 대비 증가, 시총도 1,947억 원(2016년 당시)에서 1,079억 원(2019.9.30 기준))으로 떨어졌습니다.

-545억 원의 이익잉여금에, 글 쓸려고 보면 볼수록 올라가야 할 이유가 보이진 않습니다.

주식이야 누군가 의도적으로 사면 오르는 거라서, 그렇게 접근하려면 미래산업은 어떤 세력(?)은 있긴 있는 거 같습니다. 이렇게 안 좋은 기업을.. 분석하다 보니 무엇을 하는 기업 인지도..

반도체 제품 및 부품 제조업이라면 4차 산업혁명하고도 부합되는데, 왜 이렇게 반대로 주가가 흘러내리는지, 이해가 안 됩니다.

아무리 봐도 이건 아닌 거 같은데...

미래산업 : 26%, 신주 예정 가격 144원 , 권리락 10.23

고민 좀 해보고 결정해야겠습니다.

171원 밑에서 매집해야겠는데... 딱 그 가격이라...

일이 어려워 손을 대지 않는 것이 아니라, 손을 대지 않으니 일이 어려워 진다.

'재테크 > 국내주식' 카테고리의 다른 글

| 또 정신 못차리고 단타~제발 정신 좀 차리자!(샘코) (0) | 2019.10.18 |

|---|---|

| 8-1. 급등하는 주식 주식대여체결 사인이 나면?(웅진씽크빅) (1) | 2019.10.15 |

| 현대일렉트릭(전기장비) (0) | 2019.10.15 |

| 8. 기사하나에 -60% 웅진씽크빅 (0) | 2019.10.14 |

| 삼보산업(자동차 소재/알미늄 합금) (2) | 2019.10.08 |

댓글