https://www.youtube.com/watch?v=516G-aiZvks

앞으로 5년 한국의 미래 시나리오.

2019년 말로부터 금융위기가 시작된다고 전문 미래학자 최윤식 박사님의 강의 내용이다.

조회수가 100만회를 넘어서 경제 관련해서 무심코 보았는데 상당히 잘 정리해 놓은 거 같다.

---------

지금 시기는 1997년 외환위기와 비슷한 위기이다.

우리는 착시로 인해 본질을 잘 보지 못하고 있다.

개개인이 미리 대비를 해야 한다.

달러의 움직임이 중요하다.

집에도 영향을 미친다.

94년부터 외환위기 전조가 있었다.

위기는 여러번 온다. 대비를 해 놓으면 어떻게 할까 선택할 수 있다.

의사결정을 하지 못하고 우물쭈물한다.

위기는 피할 수는 없다.

생각은 곧 대비. 생각을 하고 안 하고는 큰 차이다. 위기는 곧 기회이다. 위기의 속성이다.

과거와 현재 속에 미래를 만드는 힘이 있다.

중요한 원리나 이치는 반복적으로 발생하기 때문!

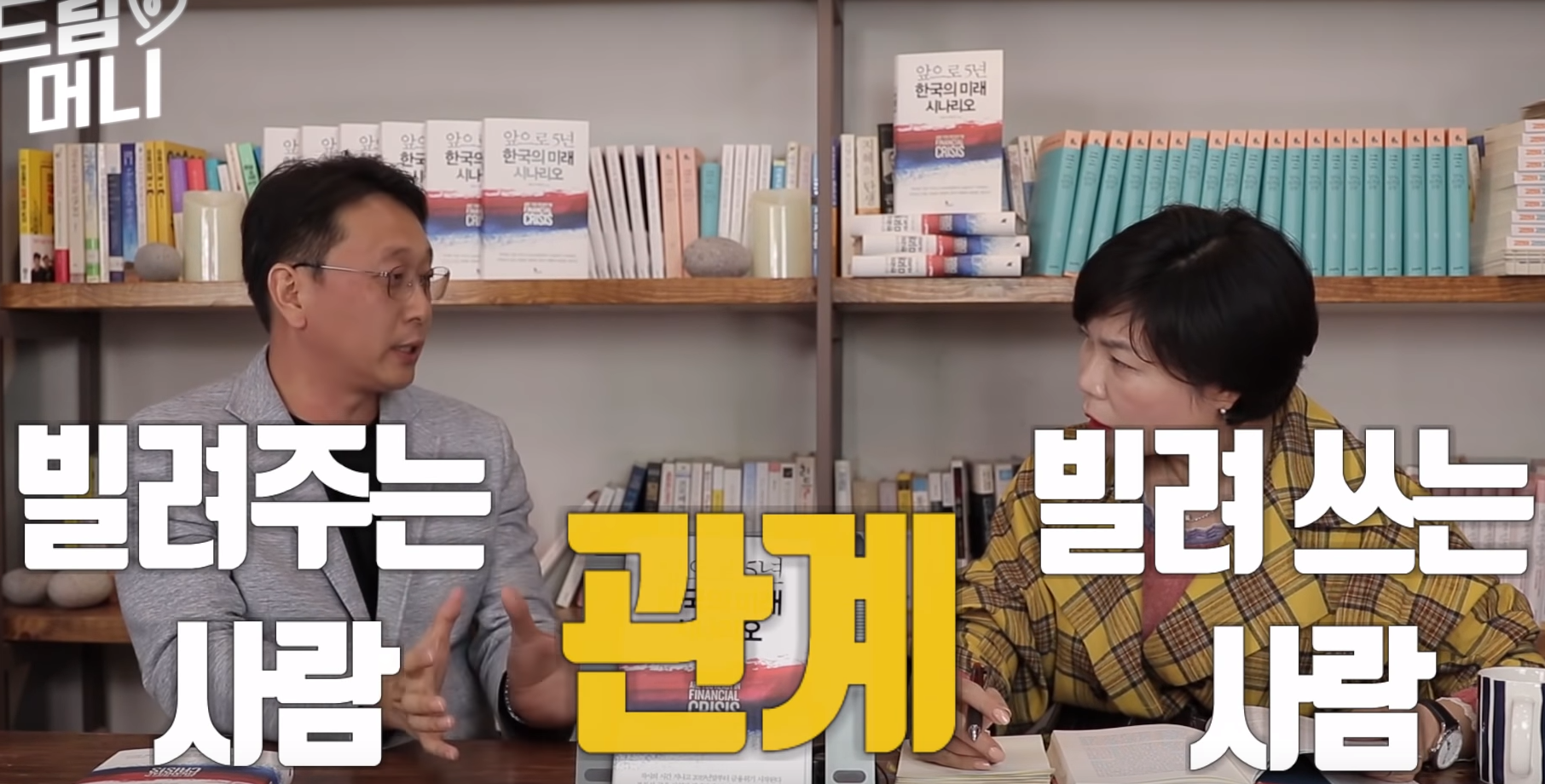

금융위기란? 금융권에서 발생하는 위기!

빌려주는 사람 -- 관계 -- 빌려 쓰는 사람 (빌려주는 사람과 빌리는 사람과의 관계에서 발생, 원금은 둘째치고 이자를 내지 못하는 상태)

1997년 외환위기는 은행과 기업과의 관계에서 부실채권이 발생했다.

우리나라의 상업 영역이 나빠져서 외화를 빼 나간다. 20년 전 상업 영역이었다면 현재 가계 영역에서 일어나고 있다.

최근은 빚을 빌려서 빚을 갚고 있는 상황이다.

만약 금융비용 상승, 자산 하락, 매출 저하 가 온다면 어느 순간 버틸 수 없는 순간이 온다.

빌린 돈이 많기 때문에 금융위기는 올 수밖에 없고, 만약 금융위기가 없다면 부채가 계속 존재하기 때문에 소득이 줄면서 장기 저성장이 지속된다.

2019년에서 2020~2021년 정도면 금융위기가 오리라고 예측된다. 길어도 5년 안에 될 확률이 높다.

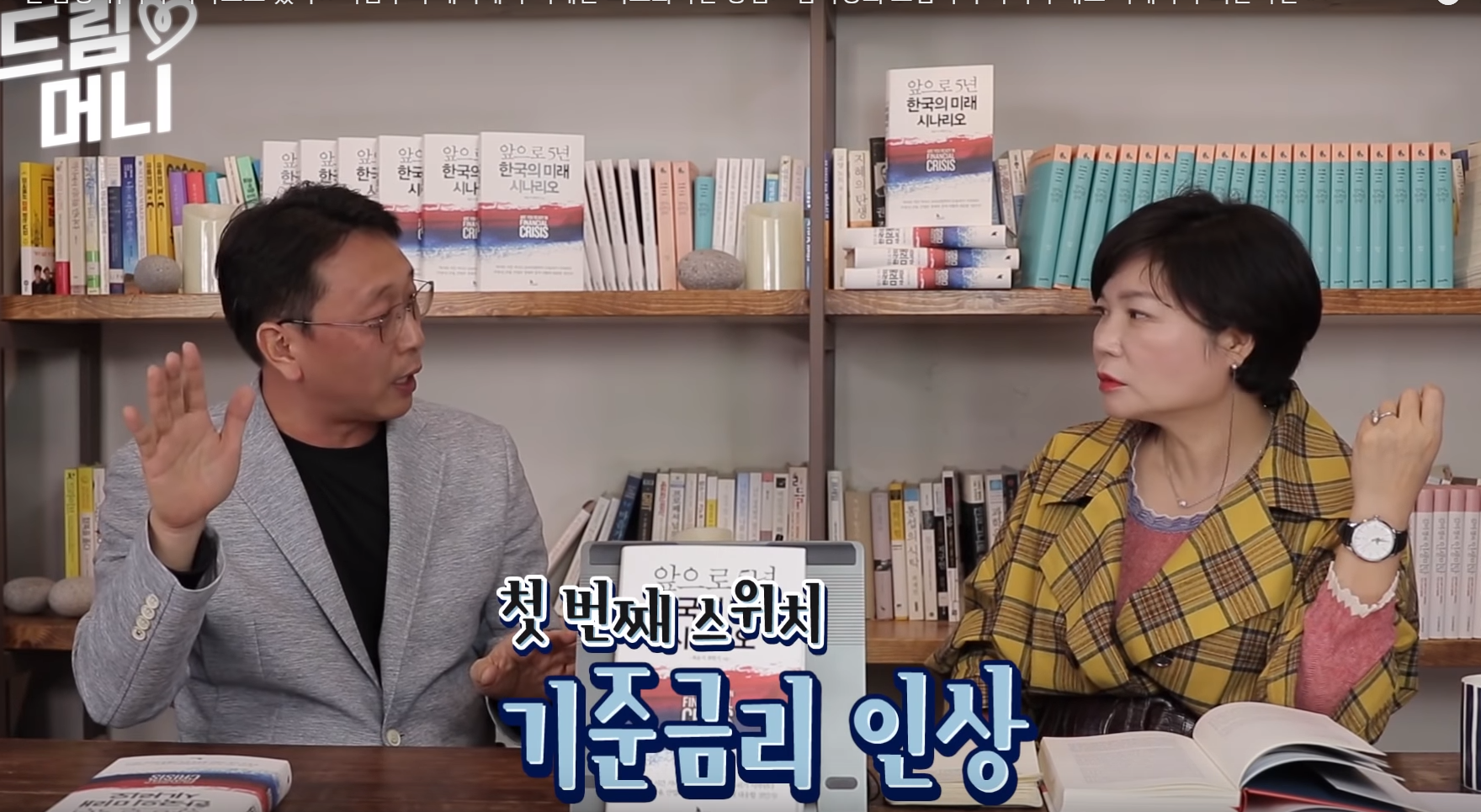

어느 스위치가 하나라도 켜지면 금융위기로 가는 데

첫 번째 스위치 기준금리 인상.

다행히 최근 미국 인상이 멈췄다.

그렇다고 미국이 기준금리를 내린다면 그것은 가장 안 좋은 시나리오이다.

내린다는 것은 미국 경기도 결국 좋지 않다는 것이다.

현재 기준금리를 유지하는 것이 제일 좋다.

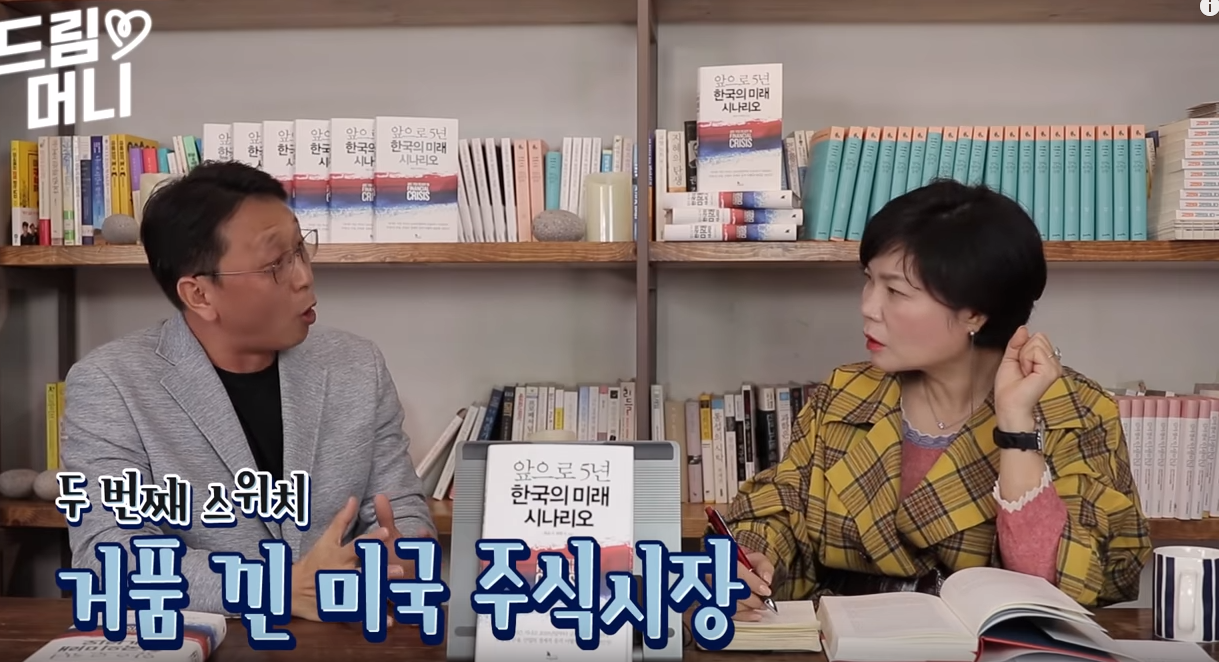

두 번째 스위치 거품 낀 미국 주식시장.

미국의 대조정이 올 수 있다.

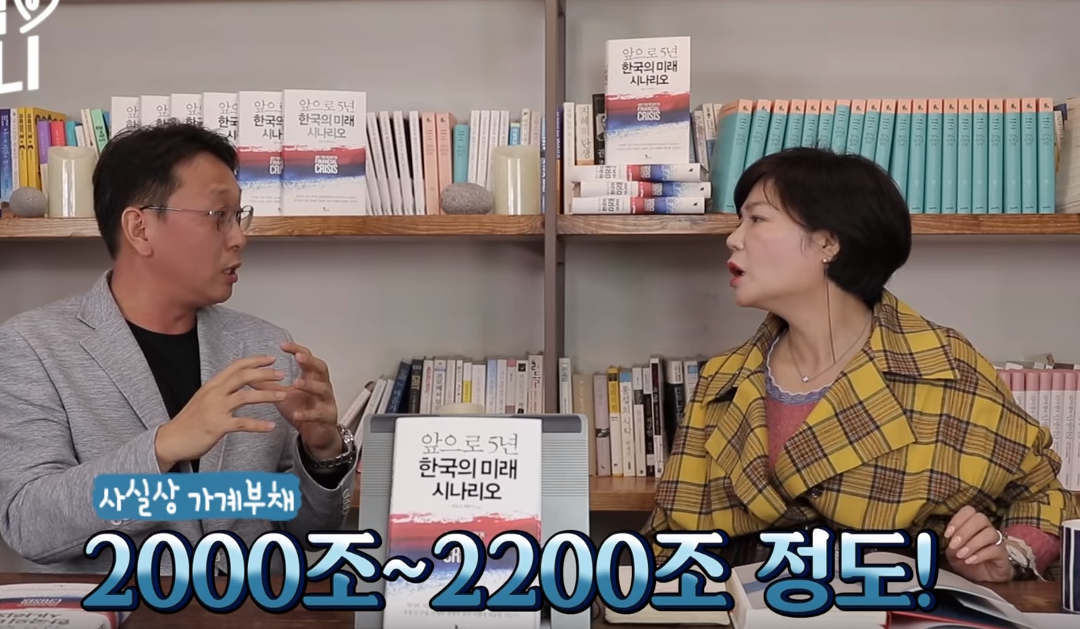

우리나라 1500조의 가계대출.

보이지 않는 전세자금 대출이 6-700조, 가계부채는 2000~2200조 다.

가계부채가 터져도 전혀 이상하지 않다.

세 번째 스위치 중국의 금융위기

2008년 미국 위기가 가계부채, 유럽은 그리스 국가부채, 스페인 가계부채

미국이나 유럽은 터졌기 때문에 가계부채나 정부 부채가 멈췄다. 중국과 한국도 동일하게 부채를 빌려 썼다.

중국, 한국은 수출을 해서 먹고사는 나라! 매출이 줄어들면 구조조정을 해서 맞춰야 하는데, 빚을 늘여서 경제를 살렸다. 중국은 가계부채가 세계 최고.

위기를 겪지 않고 해결할 방법

빠른 경제성장, 빚을 넘어서면 된다. 그런데 그런 것은 될 확률이 희박하다. 그래서 경제위기가 될 수밖에 없다.

위기가 오면 부동산은 어떻게 할까?

부동산 가격 = 불확실. 현재는 사지 않는 편이 낫다. 관망.

현금 유동성을 확보하라.

우리나라는 1980년대 첫 번째 버블이 왔고, 이번이 두 번째 버블이다.

일본이 우리나라보다 부동산 버블이 먼저 왔다.

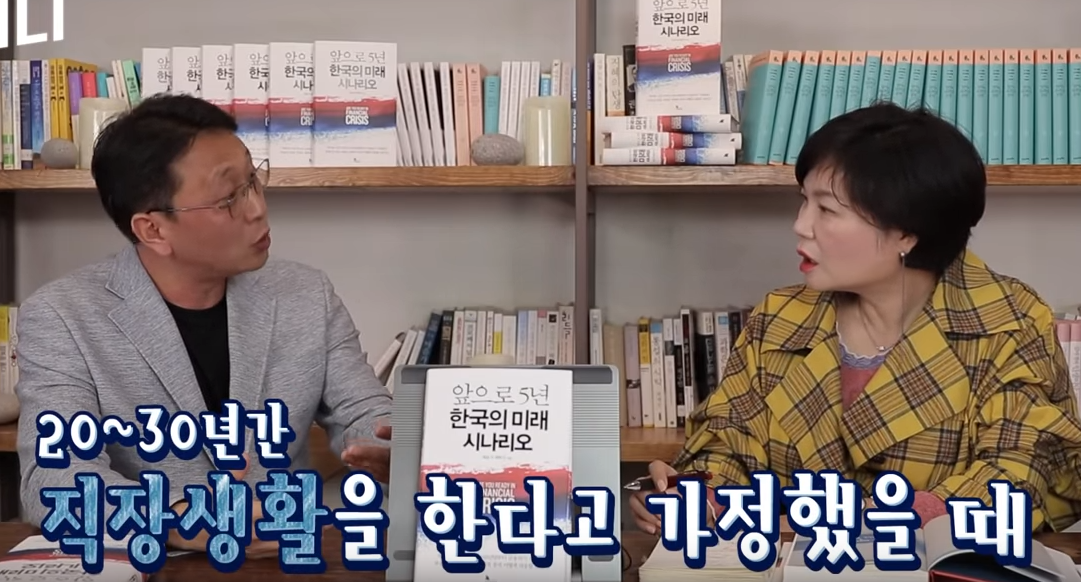

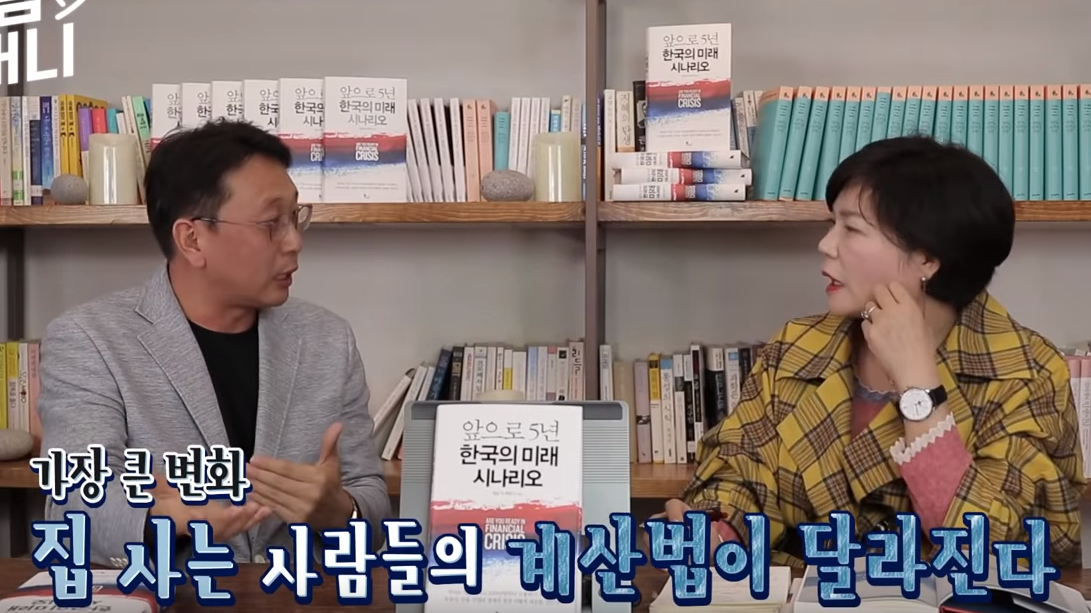

자기 연봉의 5배 정도가 은퇴하기 전까지 갚을 수 있는 정상정인 가격이다. 5천이면 2억 5천~3억 원.

지금까지는 시세차익을 위한 거래였기 때문에 5년 정도 이자비용만 감당하면 된다고 생각했었다. 빌려 쓴 돈 갚을 생각은 하지 않았다.

30년 동안 집의 부채를 다 갚을 수 있는가? 생각한 후에 이제 자신이 살 수 있는 금액의 집을 구매한다.

한 채는 문제없다. 안 판다면 상관없고, 내려가더라도 아버지 집값은 내리지만 아들은 내려간 집을 싸게 살 수 있다.

길게 잡아도 10~15년 후이다.

부동산 가격의 하락은 단기적으로는 충격이 되지만 장기적으로는 임대료 감소로 인한 자영업자 이익의 증가로, 자영업이 살아난다.

주식시장은?

위기의 진원이 자국인 경우는

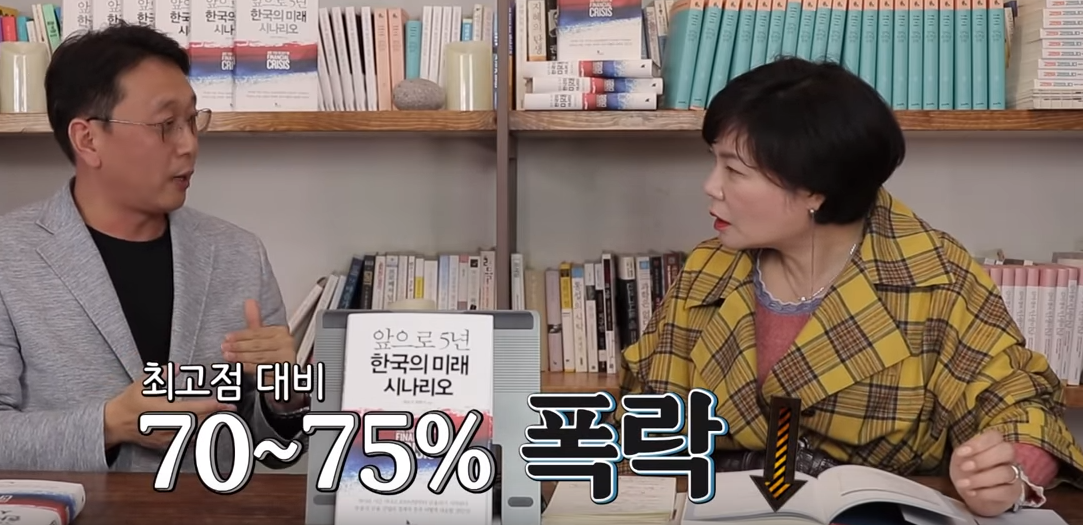

위기의 진원이 밖에 있었다. 연관이 있었던 나라는 50%가 폭락했다.

우리나라 IMF 때 75% 폭락, 리먼브라더스 때 50% 폭락. 금융위기 발생하면 최소 50% 이상 폭락할 것이다.

달러가 1500원 선을 일시적으로 올라간다.

달러 투자 한 사람은 전략적으로 이용할 수 도 있다.

1997년 도 똑같이 발생했다.

그때 코스피 1000포인트가 300포인트로 내려갔다. 금리는 30%로 올랐다. 아파트는 반값으로 떨어졌다.

그러나 그 위기는 3~4년 정도 안에 다 극복했다.

그때는 기업의 부채였다. 중산층이 버텨줬다.

인구도 계속 성장했다.

위기 때 중국이라는 새로운 시장이 나왔다.

지금은 기업들은 버티지만 가계부채다.

이번의 위기가 그때보다 더 어려울 수 있다.

위기가 발생한다고 생각이 든다면

최악의 시나리오를 생각해라. 최악의 시나리오를 준비해 놓으면 대응하기가 쉽다.

처음 위기는 약하지만 계속 증가된다. 설상가상, 엎친데 덮친 격.

최대한 보수적으로 생각하라.

굉장히 긴급한 상황이다.

일어나지 않으면 더 좋은 거고. 5년 정도는 신중하게 가라.

엔화, 위안화, 달러 어느 나라의 화폐가 좋은지?

화폐가치가 올라간다.

꿀팁.

위기는 피할 수는 없다. 위기를 대비해 놓으면

위기 수습 후 남은 기간은 기회!

중국은 1997년 한국의 외환위기와 비슷하다. 우리나라는 2개의 타임머신이 있다.

중국이 앞으로 일어날 일, 부동산은 어떻게 될지, 기업은 어떻게 될지.

하나 중국은 우리보다 빨리 극복할 것이다. 중국도 지금 못 오르는 것은 기업부채 때문이다. 중국의 지수는 한번 위기를 넘기면 엄청 갈 수도 있다. 2만 선 까지도...

------------------------

올해 부동산을 구입해야 하는데 미리 강의를 봐서 다행이다.

불확실성을 대비하는 것은 나쁜 것은 아니다. 아직 준비해야 할게 많다.

최악의 시나리오를 대비하여 위기를 꼭 기회로 만들자!!!

--------------반년이 지난 지금 코로나19로 일단 금리인하가 결정되었지만 어떻게 흐를지 역사는 반복되니 다시 새겨 보자

'재테크 > 손에 잡히는 경제' 카테고리의 다른 글

| 모션베드 가성비 갑 [버킷츠] (2) | 2020.03.31 |

|---|---|

| 나노코팅 [씽크대상판, 씽크볼] (0) | 2020.03.29 |

| 리퍼폰이 짱 !!! [ 헬로모바일 ] (0) | 2020.03.05 |

| 나만 처음 안거야? [당근 마켓] (0) | 2020.03.02 |

| 발품 만큼 수익률 [삼성 세탁기 건조기 세트] (0) | 2020.02.25 |

댓글